“医美茅”爱美客进军新赛道背后:在手现金近30亿 年内市值接近腰斩

“医美茅”爱美客即将进军光电抗衰赛道。

11月8日晚间,爱美客发布公告称,其与韩国Jeisys公司签署了《经销协议》,将该公司旗下Density和LinearZ二款在韩国已处于商业化阶段的皮肤无创抗衰仪器引入国内。

近年来,以玻尿酸起家的爱美客不断扩充产品线,从肉毒素、胶原蛋白到如今大火的GLP-1类减肥药,再到其刚刚宣布引进的光电抗衰仪器,爱美客的“野心”不断放大。但仅从收入结构上来看,其传统业务玻尿酸注射产品的收入在总营收中的占比仍接近99%。

一手增产一手拓展产品线

2003年底,瑞典奇美德旗下的一款玻尿酸填充剂获得美国FDA批准。彼时,身处国外的简军在观摩过玻尿酸产品的应用实例后,便认识到了这项产品的市场潜力。

2004年,简军归国创立了北京英之煌生物科技有限公司,第二年,英之煌更名爱美客。经历多年研发,2009年,爱美客旗下产品“逸美”成功获得Ⅲ类医疗器械证,也成为了国内首款获得该证的玻尿酸填充产品。

至此之后,宝尼达、爱美飞、嗨体等玻尿酸注射产品先后上市,而上述产品也为爱美客带来了丰厚的收入,并最终助力其登陆资本市场。招股书显示,2017年至2019年,爱美客旗下6种玻尿酸注射产品的销售收入占其主营业务收入的比重均超过99%。

但与同行业可比公司相比,爱美客对玻尿酸产品的依赖程度过高,而这也让其面临着产品结构相对单一的风险。

除玻尿酸产品之外,与爱美客同为“玻尿酸三巨头”的华熙生物与昊海生科均经营着其他多类产品。如华熙生物的功能性护肤品以及昊海生科的眼科、骨科等产品的收入均在企业总营收中占据较大比重。

因此,爱美客在扩充现有业务产能的同时,也在积极拓展产品管线。

早在2020年上市时,爱美客曾规划将一部分募集资金用于扩充产能。除此之外,今年11月7日,爱美客发布公告称,将投资8.1亿元,在北京市昌平区建设美丽健康产业化创新建设项目,用于扩充现有产品的产能,并丰富新产品供给。

而在拓展产品管线方面,在上市时,爱美客就曾计划将部分募集资金用于注射用A型肉毒毒素研发、注射用基因重组蛋白药物研发以及去氧胆酸药物研发等项目上。

其中,去氧胆酸注射液是一种减肥产品。此外,爱美客也参与了近期大火的GLP-1类减肥产品的研发,主要研发产品包括利拉鲁肽注射液和司美格鲁肽注射液。

除自研外,爱美客还借由收购及合作等方式扩充自身产品线。

11月8日晚间,爱美客发布公告称,将引进韩国Jeisys公司旗下Density和LinearZ二款皮肤无创抗衰仪器,并将支付100万美元定金。此前,2021年,爱美客以8.56亿元收购韩国肉毒素企业Huons BP 25.42%的股权。2022年,爱美客控股子公司原之美再以3.5亿元收购动物胶原蛋白产品企业沛奇隆100%股权。

但即便如此,由于爱美客长期保持90%以上的毛利率及60%以上的净利润率,其账面现金仍较为充足。截至2023年三季度末,爱美客的账面现金余额约为29.89亿元;占总资产的比重为42.85%。同期,其现金短债比为194.71,偿债能力良好。

业绩增速下滑股价接近“腰斩”

对爱美客而言,2021年无疑是其最为“高光”的一年。

在医美行业,2021年也被称作“玻尿酸元年”。在这一年中,“玻尿酸三巨头”的业绩均出现了大幅增长。其中,爱美客的营业收入达到了14.48亿元,同比增长了104.13%;归母净利润为9.58亿元,同比增长了117.81%。

与此同时,爱美客的股价也屡创新高,2021年7月1日,爱美客盘中股价最高触及831.82元/股,这一数字较2020年9月上市时的发行价上涨了近7倍,创下其上市至今的最高记录。当日,爱美客的市值也一度接近1800亿元。

但此后,爱美客的业绩增速便开始放缓。2022年及2023年前三季度,爱美客的营收增速分别为33.91%、45.71%;而归母净利润的增速分别为31.90%、43.74%。

其中,2023年第三季度,爱美客的营业收入及归母净利润的同比增长幅度仅为17.58%、13.27%。而相较于2023年二季度,三季度的营收及归母净利润分别环比下滑了14.29%、17.19%。光大证券研报显示,从历史经验看,爱美客三季度的营收一般是高于二季度的,但2023年却反而出现下滑。

从爱美客的主营业务上看,其传统玻尿酸注射产品“嗨体”的销售增速放缓,以及新产品“濡白天使”的业绩带动能力相对不足,是其整体业绩增速下滑的重要原因。

2021年,爱美客主要拥有6项玻尿酸注射产品,包括逸美、嗨体两款溶液类注射产品以及宝尼达、爱芙莱、逸美一加一、爱美飞4款凝胶类注射产品。

其中,嗨体作为爱美客的明星产品,对其营收增长起到了较大的带动作用。2021年,其以嗨体为核心的溶液类注射产品营收增速达到133.84%,远高于凝胶类产品的业绩增速。但至2023年上半年,溶液类注射产品的营收增速已降至35.90%。

不过,在2021年下半年,爱美客推出了新凝胶类注射产品“濡白天使”。作为爱美客的新明星产品,在其带动下,2022年至2023年上半年,爱美客凝胶类注射产品的营收增速分别达到了65.61%、139.00%。此外,虽然爱美客未披露2023年三季度各类产品的具体营收情况,但据东吴证券预计,三季度“濡白天使”单品的销售收入仍保持着120%的同比增长率,也较二季度环比有所增长。

但由于凝胶类注射产品的整体销售规模小于溶液类注射产品,即便“濡白天使”的销售增长较快,也未能完全带动起爱美客的整体业绩增速。

除玻尿酸外,爱美客的其他产品线,基本均未实现“开花结果”。

以减肥药为例,2023年半年报显示,爱美客旗下的利拉鲁肽注射液仅完成I期临床试验,司美格鲁肽注射液及去氧胆酸注射液也尚处于临床前在研阶段。而爱美客研制的注射用A型肉毒毒素虽已完成Ⅲ期临床试验,但仍处于整理注册申报阶段,尚未形成营业收入。

此外,爱美客押注的基因重组蛋白药物产品,进展同样不及预期。10月24日晚间,爱美客公告称,其基因重组蛋白研发生产基地仍未开始建设,项目的选址、生产方式、投产时间等情况均未确定,且相关产品也尚未进入临床研究阶段。因此,该募投项目的投入使用时间将延后两年。

而从营收上看,2023年上半年,爱美客玻尿酸注射产品的营业收入仍占其总营收的约98.73%,其余面部埋植线、化妆品等产品的营业收入占比之和仅不到2%,无法为业绩增长提供足够的动力。

2023年来,爱美客的股价也同样走入下行区间。截至11月9日收盘,爱美客股价报收330.75元/股,较年内高点639.13元/股下滑了48.25%,市值也已蒸发了超660亿元。

相关文章

-

新芯股份科创板IPO申请获受理

-

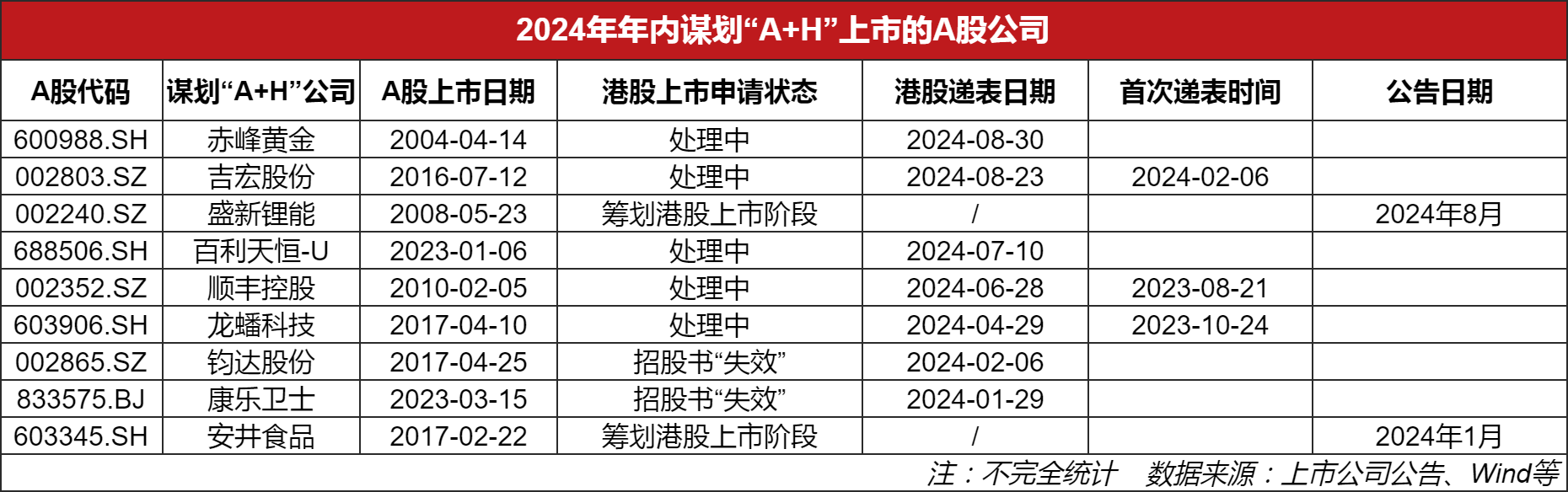

“A+H”上市热潮再起 年内9家A股公司谋划赴港上市

-

稻浪滚滚果满园 全国农业机械化迎丰收盛宴

-

A股大反攻后,要不要持股过节?近七成私募看好节后行情

-

今日上交所全网测试!集中申报大量订单时 验证竞价处理平稳运行

-

上交所今日启动全网测试,股民无法参加,券商将替代模拟下单

-

2024年亚洲品牌500强发榜,长虹位次再创新高

-

品邯郸成语 逛邺城大集 | 临漳这座美丽小城,正在“闷声干大事”