财信研究评4月外贸数据:低基数和需求支撑出口、进口由负转正

低基数和需求支撑出口、进口由负转正

2024年4月外贸数据点评

全文共2895字,阅读大约需要5分钟

文 财信研究院 宏观团队

伍超明 李沫

核心观点

一、低基数和对发达经济体出口回升是出口由负转正主因。2022-23年4月出口两年平均增速较前值回落7.5个百分点,低基数对今年出口同比读数形成强支撑;同时本月出口环比由低于历史同期恢复至略高于历史同期。出口转正主要支撑因素有三:一是分国家或地区看,对发达经济体出口全面回升,但对东盟出口两年平均增速回落;二是分产品看,机电产品贡献了出口环比升幅的近7成,劳动密集型出口边际回升幅度也高于整体;三是从出口量和价看,预计数量因素是出口同比回升的主因,价格因素或继续对出口增速形成拖累。

二、低基数、政策显效共同支撑进口增速由负转正。去年4月份进口增速环比下降6.8个百分点,对今年进口同比增速形成一定支撑。从进口量和价看,本月数量因素是进口增速回升的主要贡献力量;进口数量增速环比提高品种进一步扩散至铁矿砂、煤炭等建材商品,反映国内需求尤其是基建投资支撑作用增强。预计未来政策靠前发力将继续巩固和增强国内回升向好态势,未来进口增速有望温和回升。

三、预计二季度出口延续恢复态势,上半年出口中枢在4-5%。一是低基数将对二季度出口增速形成较强支撑;二是预计全球制造业温和恢复、美国补库存周期开启将对出口数量形成一定支撑;三是价格因素对出口增速的拖累作用有望缓解;四是预计外贸“朋友圈”扩容和出口商品结构升级,将继续支撑2024年出口份额保持稳定。

正文

事件:据海关统计,4月份全国进出口总额5125.6亿美元,同比增长4.4%,较3月份提高9.5个百分点。其中,出口2796.8亿美元,同比增长1.5%,较3月份回升9.0个百分点;进口2201.0亿美元,同比增长8.4%,较3月份提高10.3个百分点;贸易差额723.5亿美元,较3月份扩大138.0亿美元。

一、低基数和对发达经济体出口回升是出口由负转正主因

4月份出口金额同比增长1.5%,较3月份提高9.0个百分点,由负转正(见图1)。从基数效应看,2022-23年4月出口两年平均增长4.6%,较前值大幅回落7.5个百分点,前两年同期基数走低,是出口增速由负转正的主要原因。从环比增速看,4月份出口环比增长4.6%,略高于2016-2022年同期均值(剔除了2020年)0.2个百分点(见图2),环比增速也基本恢复至季节性水平,对出口增速回升也形成一定支撑。下面我们从三方面继续探讨出口增速变化的原因。

一是分地区看,对发达经济体出口全面回升,但对东盟出口两年平均增速回落。由于近期基数效应对出口增速影响较大,因此我们重点分析剔除基数效应后的2023-24年两年平均增速变化。4月份出口两年平均增长4.3%,较3月份提高2.0个百分点。其中对欧盟、美国、日本出口两年平均分别增长0.1%、-4.7%、-0.3%,较3月份分别提高6.3、7.2和6.0个百分点,对欧美日出口两年平均增速均边际回升;新兴经济体中,对俄罗斯、非洲、印度等地区出口两年平均增速回升,但对东盟出口两年平均增速录得6.4%,较上月回落6.4个百分点(见图3),对出口增速的支撑有所减弱。

二是分产品看,机电产品贡献了出口环比升幅的近7成,劳动密集型出口边际回升幅度也高于整体。4月份机电产品出口同比增长1.5%,较3月份提高10.3个百分点,贡献4月份出口增速回升幅度的近7成(见图4),高于机电产品在全部出口中的比重,说明机电产品是4月份出口增速回升的主要贡献因素。此外,4月份重点商品中包括塑料制品、箱包、纺织纱线及制品、服装衣着、陶瓷、家具以及玩具在内的劳动密集型产品出口同比增长-7.8%,较前值提高13.5个百分点,回升幅度也高于整体出口,说明劳动密集型产品也对本月出口增速回升形成贡献。

三是分数量和价格看,预计数量因素是出口同比回升的主因。由于出口价格指数和出口数量指数公布时间滞后,我们通过监测重点商品的出口金额和出口数量的关系,判断数量因素和价格因素对出口的贡献。4月份同时公布数量和价格的18种主要出口商品中,出口数量增速和出口价格增速环比回升的品种分别为15种和5种,说明数量因素是出口同比回升的主要原因(见图5),价格因素或继续对出口增速形成拖累。

二、低基数、政策显效共同支撑进口增速由负转正

4月份进口金额同比增长8.4%,增速较3月份提高10.3个百分点(见图6)。从基数效应看,2023年4月份进口同比下降8.8%,较前值回落6.8个百分点,低基数效应是进口同比增速回升的原因之一。但从两年平均增速看,4月份进口两年平均增长-0.6%,虽然较前值提高1.4个百分点,但仍为负增长,国内进口动能仍偏弱。

从主要商品看,数量因素是进口增速回升的主要贡献力量。4月份重点监测的18种商品中,汽车包括底盘、原木及锯材、纸浆、农产品(000061)、初级形状的塑料、集成电路、煤及褐煤、原油、钢材、粮食、大豆等11种商品进口金额同比增速较3月份回升。其中,12种商品进口数量增速回升,10种商品进口价格增速环比提高,且数量环比回升幅度更高。因此,预计数量因素是进口增速回升的主要贡献力量,价格因素贡献或相对平稳(见图7-9)。

进口数量回升品种扩散至部分建材领域,反映出基建投资对国内需求恢复形成支撑。分产品看,4月份进口数量增速环比提高的品种由3月份的9种提高至12种,且铁矿砂、煤炭等建材商品进口数量增速均环比提高,这一方面有低基数的影响,但也反映出国内需求尤其是基建投资加快的支撑。预计未来政策靠前发力将巩固和增强国内回升向好态势,未来进口增速有望延续温和回升态势。

三、预计二季度出口延续恢复态势,上半年出口中枢在4-5%

一是低基数将对二季度出口增速形成较强支撑。从环比增速看,去年二季度出口环比增速大幅低于2016-22年同期均值(剔除了2020年)(见图2),低基数效应将对今年二季度出口同比读数形成向上支撑。

二是预计全球制造业温和恢复、美国补库存周期开启将对出口数量形成一定支撑。一方面,预计2024年全球服务业和制造业将由分化走向收敛,全球需求结构中商品贡献的比重将有所增加。如4月份摩根大通全球综合PMI、全球制造业PMI、全球服务业PMI分别录得52.4%、50.3%、52.7%,分别较3月份回升0.1、下降0.3 、回升0.3个百分点,虽然本月服务业景气度回升、制造业景气度下降,但制造业PMI连续4个月位于50%上方(见图10);制造业需求环比延续改善,预计随着全球科技浪潮兴起以及各国强化自身产业链供应链,制造业需求有望继续保持扩张势头。另一方面,预计受货币累积紧缩效应显现、地缘政治关系紧张、高利率环境加剧金融风险等因素影响,美欧等发达经济体经济下行压力有所加大,如4月份美国、欧元区制造业PMI指数分别录得50.0%、45.7%,较上月回落1.9和0.4个百分点,两者均环比放缓,但美国PMI等于50%临界值,继续高于欧元区景气度,预计随着美国补库存周期开启,制造业PMI有望继续运行在扩张区间,对全球商品贸易量形成支撑。

三是价格因素对出口增速的拖累作用有望缓解。出口价格增速持续下行是2023年出口负增的主要拖累(见图12),预计年内上述拖累作用趋于缓解。一方面PPI同比增速领先出口价格增速0-6个月左右,去年7月份起前者降幅已经收窄,预示着出口价格增速也有望重回上行通道(见图13)。另一方面虽然最近几个月PPI收窄速度不及预期,但预计在低基数、国内投资需求释放以及海外地缘政治关系紧张的共同影响下,未来PPI大概率延续降幅收窄趋势,也对出口价格形成支撑。

四是预计外贸“朋友圈”扩容和出口商品结构升级,将继续支撑2024年出口份额保持稳定。其一,当前我国外部环境更趋复杂严峻,西方国家产业链“去中国化”风险上升,这可能会加快全球产业链重构,对我国出口贸易形成拖累,不利于我国出口份额的提升;其二,面对全球地缘政治风险提高局势,产业链供应链的稳定性或日益稀缺,我国全产业链以及成本优势,将对国内出口份额形成一定支撑。其三,近年来我国贸易伙伴不断拓展、贸易结构持续优化,有效提高了我国应对全球供应链和市场波动的能力,或对出口份额也形成一定支撑。

免 责 声 明|

本微信号引用、摘录或转载来自第三方的文章时,并不表明这些内容代表本人观点,其目的只是供访问者交流与参考。

市场有风险,投资需谨慎。本微信号所载内容仅供参考,不构成对任何人的投资建议。阅读者的一切商业决策不应将本微信号内容为投资决策唯一参考因素,亦不应认为本微信号所涉内容可以取代自己的判断,在任何情况下,本人及本人所在公司不对任何人因使用本微信号中的任何内容所引致的直接或间接后果承担任何责任。

本微信号涉及的本人所有表述是基于本人的知识和经验客观中立地做出,并不含有任何偏见,投资者应从严格经济学意义上理解。本人及本人所在公司对任何基于偏见角度理解本微信号内容所可能引起的后果,不承担任何责任,并保留采取行动保护自身权益的一切权利。

本微信号内容(除引用、摘录或转载来自第三方的文章),未经书面许可,任何机构和个人不得以任何形式复制、发表、引用或传播。

本人对本免责声明条款具有修改和最终解释权。

本文首发于微信公众号:明察宏观。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:宋政 HN002)

相关文章

-

新芯股份科创板IPO申请获受理

-

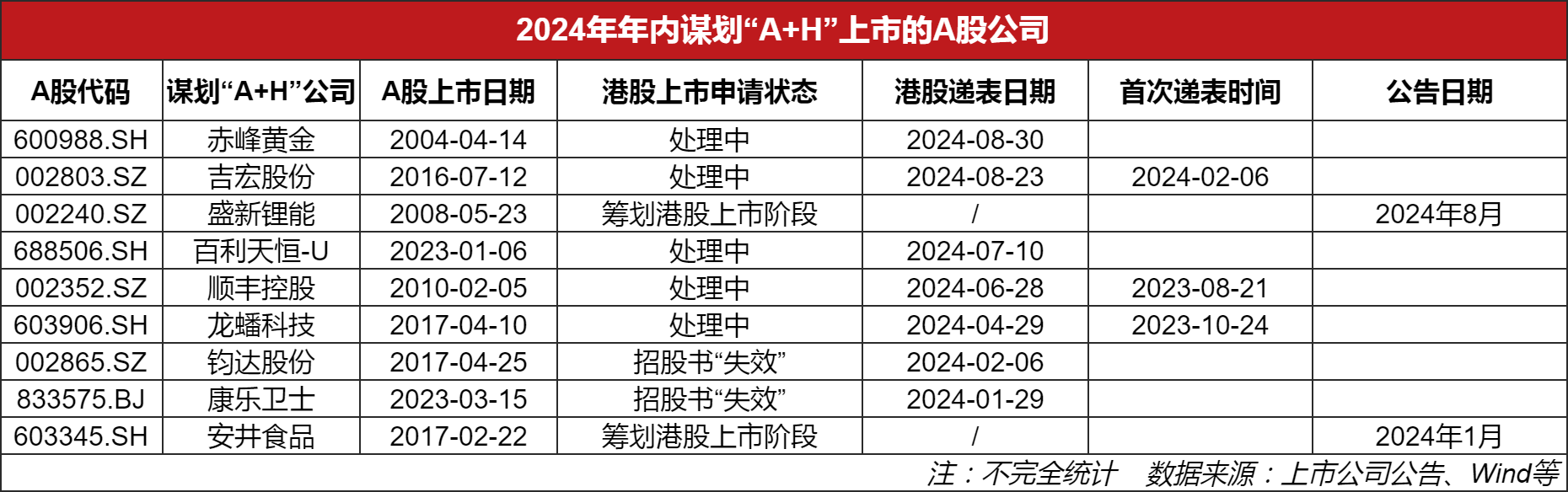

“A+H”上市热潮再起 年内9家A股公司谋划赴港上市

-

稻浪滚滚果满园 全国农业机械化迎丰收盛宴

-

A股大反攻后,要不要持股过节?近七成私募看好节后行情

-

今日上交所全网测试!集中申报大量订单时 验证竞价处理平稳运行

-

上交所今日启动全网测试,股民无法参加,券商将替代模拟下单

-

2024年亚洲品牌500强发榜,长虹位次再创新高

-

品邯郸成语 逛邺城大集 | 临漳这座美丽小城,正在“闷声干大事”