9股获买入评级 最新:浙江鼎力

5月9日给予浙江鼎力(603338)买入评级。

投资建议:

该股最近6个月获得机构9次买入评级、4次"买入"评级、3次强推评级、3次增持评级、3次跑赢行业评级、1次强烈推荐评级、1次买入-A评级。

【08:33 金河生物(002688):金霉素龙头地位稳固 疫苗业务逆势增长】

5月9日给予金河生物(002688)买入评级。

投资建议:

风险提示:

该股最近6个月获得机构1次买入评级、1次增持评级。

【08:33 双环传动(002472):2024Q1业绩符合预期 公司长期成长空间广阔】

5月9日给予双环传动(002472)买入评级。

盈利预测与投资评级:该机构维持公司2024-2026 年归母净利润为10.03亿元、12.53 亿元、15.28 亿元的预测,对应的EPS 分别为1.18 元、1.47元、1.79 元,2024-2026 年市盈率分别为21.02 倍、16.83 倍、13.80 倍,维持“买入”评级。

风险提示:新能源乘用车销量不及预期;原材料价格波动影响;新业务开拓不及预期;并购整合不及预期。

该股最近6个月获得机构28次买入评级、6次增持评级、4次推荐评级、3次优于大市评级、3次跑赢行业评级、1次“买入"评级。

【08:28 威迈斯(688612):车载电源领风骚 800V+出海开新潮】

5月9日给予威迈斯(688612)买入评级。

盈利预测与投资建议:该机构预计公司2024-2026年营业收入分别为74/93/114亿元,归母净利润分别为6.4/8.1/10.2亿元,对应EPS分别为1.52/1.93/2.42元/股。该机构认为公司作为车载电源龙头企业,有望充分受益于800V和出海,首次覆盖,给予“买入”评级。

风险提示:原材料价格波动风险,下游需求不及预期,海外政策风险。

该股最近6个月获得机构15次买入评级、2次增持评级。

【08:23 耐普矿机(300818):Q1业绩显著改善 景气与成长双击】

5月9日给予耐普矿机(300818)买入评级。

盈利预测与投资建议:预计公司24-26 年归母净利润为1.7/2.4/3.0 亿元。考虑公司属少数下游高景气+新产品+新市场共振的龙头公司,在国内具有明显稀缺性,订单业绩正处于爆发期。根据可比公司,给予2024 年合理PE 为30x,对应合理价值33.2 元/股。维持“买入”评级。

风险提示:铜矿价格下跌风险;绿电能源转型不及预期;境外矿业投资进程不及预期;橡胶备件渗透率不及预期;原材料价格波动风险等。

该股最近6个月获得机构2次买入评级、1次增持评级、1次“推荐”投资评级。

【08:23 康泰生物(300601):常规疫苗稳健增长 国际化顺利推进】

5月9日给予康泰生物(300601)买入评级。

盈利预测与投资建议。该机构预计公司2024-2026 年EPS 分别为0.94、1.18、1.43 元/股,给予公司2024 年30 倍合理PE,对应合理价值约28.25 元/股,给予“买入”评级。

风险提示。新产品研发未达预期风险;产品市场销售推广未达预期风险;新生儿数量下降;市场竞争加剧风险;国际化进展低于预期风险。

该股最近6个月获得机构8次买入评级、2次增持评级。

【08:18 科顺股份(300737)2023年报及2024一季报点评:减值计提释放风险 静待盈利修复】

5月9日给予科顺股份(300737)买入评级。

风险提示:地产复苏不及预期;原材料价格大幅上涨;应收账款风险投资建议:减值释放风险轻装上阵,盈利能力有望修复,维持“买入”评级公司持续优化收入结构,并多措并举降本控费,随着计提减值相对充分,风险释放有望轻装上阵。关注防水领域加速出清带来龙头市占率提升,考虑需求恢复偏慢及减值计提扰动,下调盈利预测,预计24-26 年EPS 为0.26/0.34/0.41 元/股,对应PE 为17.7/13.7/11.3x,随着增长逐步回归正轨,叠加降本控费发力,盈利有望修复,维持“买入”评级。

该股最近6个月获得机构3次买入评级、2次增持评级、1次推荐评级。

【08:13 中来股份(300393):24Q1业绩承压 静待国资控股赋能】

5月9日给予中来股份(300393)买入评级。

投资建议:随着产业链价格逐步触底稳定,公司新产能陆续释放,预计公司2024-2026 年归母净利润为3.85/5.14/5.67 亿元,对应PE 为21X/16X/14X。维持“买入”评级。

风险提示:行业竞争加剧风险、原材料价格波动风险、光伏行业需求不及预期。

该股最近6个月获得机构1次买入评级。

【08:13 正帆科技(688596):订单饱满 气体业务加速建设】

5月9日给予正帆科技(688596)买入评级。

投资建议。随着半导体、光伏下游持续扩产以及公司气体业务加速发展,该机构预计公司24-26 年实现收入55.17/65.70/76.39 亿元,实现归母净利5.97/7.76/9.41 亿元,以5 月8 日市值对应PE 分别为17/13/11 倍,维持“买入”评级。

风险提示:下游需求不及预期风险;行业竞争加剧风险;公司新业务开拓不及预期风险等

该股最近6个月获得机构9次买入评级、2次增持评级。

相关文章

-

新芯股份科创板IPO申请获受理

-

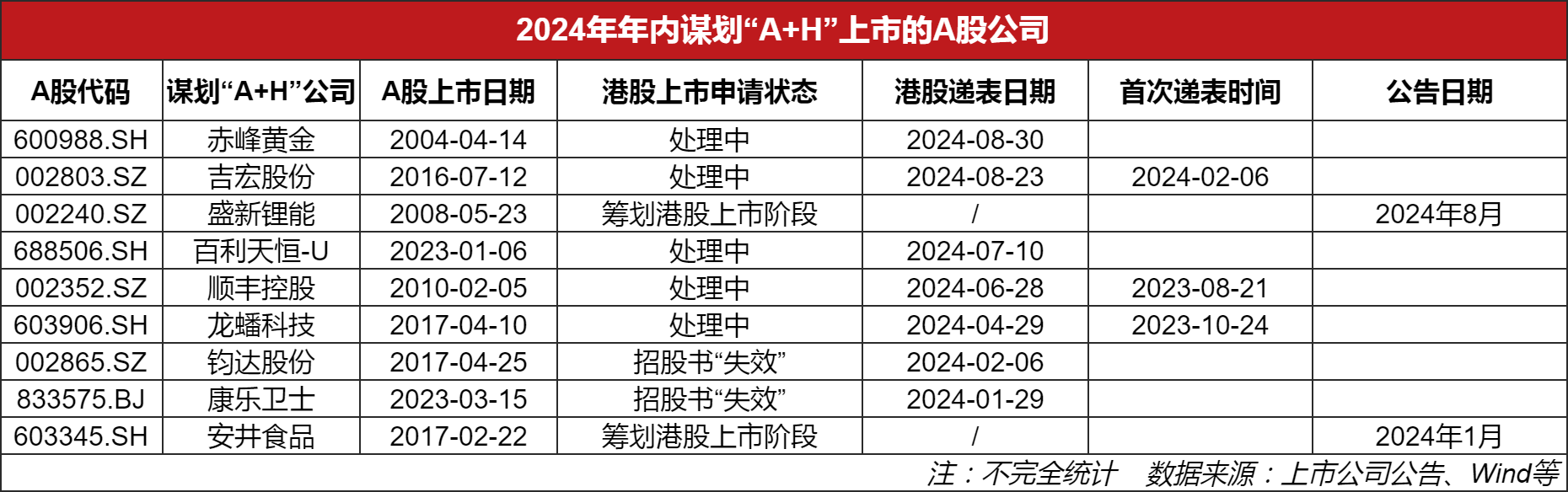

“A+H”上市热潮再起 年内9家A股公司谋划赴港上市

-

稻浪滚滚果满园 全国农业机械化迎丰收盛宴

-

A股大反攻后,要不要持股过节?近七成私募看好节后行情

-

今日上交所全网测试!集中申报大量订单时 验证竞价处理平稳运行

-

上交所今日启动全网测试,股民无法参加,券商将替代模拟下单

-

2024年亚洲品牌500强发榜,长虹位次再创新高

-

品邯郸成语 逛邺城大集 | 临漳这座美丽小城,正在“闷声干大事”