国盾量子:4月11日接受机构调研,海通证券、方正富邦等多家机构参与

具体内容如下:

问:预计一下量子通信及量子计算的发展情况

答:量子计算机目前只在部分特定问题实现了量子优越性,未来在实际有价值的问题上超过经典算力,估计还得有 5-10 年左右的时间。目前来说,公司量子计算的收入主要来自仪器设备的销售,提供整机、组件、稀释制冷机等,支持研究机构的科研工作。

但是,国内外研究机构对量子计算对信息安全现实性威胁的判断都是越来越近,包括美国对于 PQC 切换的时间表,还有对信息“先存储后破译”的风险,所以,当前对量子安全的提前布局一定是需要的。发展量子通信(QKD)技术是符合我国国情的。 整体而言,量子通信从技术到工程化的工作已经比较成熟,例如国家广域量子保密骨干网络(一期)、合肥城域网(一期)等量子网络建设工作,后续的工作还在进行中。随着运营商的介入,量子通信使用的广泛性还会稳步推进,但是爆发性增长还有很多基础性工作,特别是看国家对于重点行业/量子安全的刚性要求。

问:预计量子通信的发展情况如何

答:短期内,如果与传统通信领域里面合作开展一些工作,整体的刚性需求就会更大。现阶段国家有可能推出强制标准,针对重点行业,带动终端用户,例如金融、能源或者政府用户的密码安全需求。运营商作为中间环节,为客户提供技术和通讯网络,后续是否可以将量子服务叠加在通讯网络上,一起最终解决用户需求问题,实际上这是多环节的过程,也是一个逐步发展的过程。

问:稀释制冷机突破“卡脖子”的情况?

答:稀释制冷机是量子计算机中的一个重要组件,但它并非超导量计算机中最核心的组件,最核心的产品应该是量子芯片。稀释制冷机之前世界上只有欧美几家公司能够制造,并非从技术上看只能由他们完成,而是他们的产品基本已经满足了市场需求。近两年,由于稀释制冷机等量子计算部件对公司和其他中国科研院所等禁运,国产化制冷机是大方向。公司研制的稀释制冷机也卖了两台,稀释制冷机不会是制约国内量子计算发展的障碍。

问:量子科技三个方向,中长期是什么定位,主要的发展路径?

答:从目前或者未来几年看得见的规划来看,量子通信是公司最重要的业务板块,技术和解决方案也相对成熟,有很多工程类案例,也更接近市场需求的方向。

量子计算是大家都非常关注的领域,现阶段的发展思路主要是参与上游科学研究工作,产生的成果将其转化为产品,以科学仪器的方式销售。虽然这是公司的重点工作,但是短期内想要产生爆发性的市场需求并不现实。因为公司面对的客户很多都是科研机构,相对较为小众。 量子测量,公司现有的产品种类有限,例如冷原子重力仪、单光子成像等,主要通过上游学校实验室的成熟科研成果导入公司,并且将其打造成产品,公司利用自身生产制造供应链质量体系的优势,面向社会销售。目前量子测量产品具有多品种、小批量的特点,可以将其理解为高端仪器。

问:公司和其他量子公司的竞争关系?

答:目前量子赛道有很多企业。目前国盾的工程化、市场化工作相对较好,在目前建成的量子网络里占比更高。整体上,和经典通信行业相比,总体上量子信息产业还处在早期。

国盾量子(688027)主营业务:主要从事量子通信、量子计算、量子精密测量产品的研发、生产和销售,并提供相关的技术服务。

国盾量子2023年年报显示,公司主营收入1.56亿元,同比上升15.87%;归母净利润-1.24亿元,同比下降43.78%;扣非净利润-1.58亿元,同比下降10.26%;其中2023年第四季度,公司单季度主营收入8284.64万元,同比下降13.67%;单季度归母净利润-4478.34万元,同比下降80.92%;单季度扣非净利润-5453.18万元,同比下降53.19%;负债率15.1%,投资收益1198.73万元,财务费用-802.99万元,毛利率47.45%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出635.67万,融资余额减少;融券净流入101.47万,融券余额增加。

相关文章

-

新芯股份科创板IPO申请获受理

-

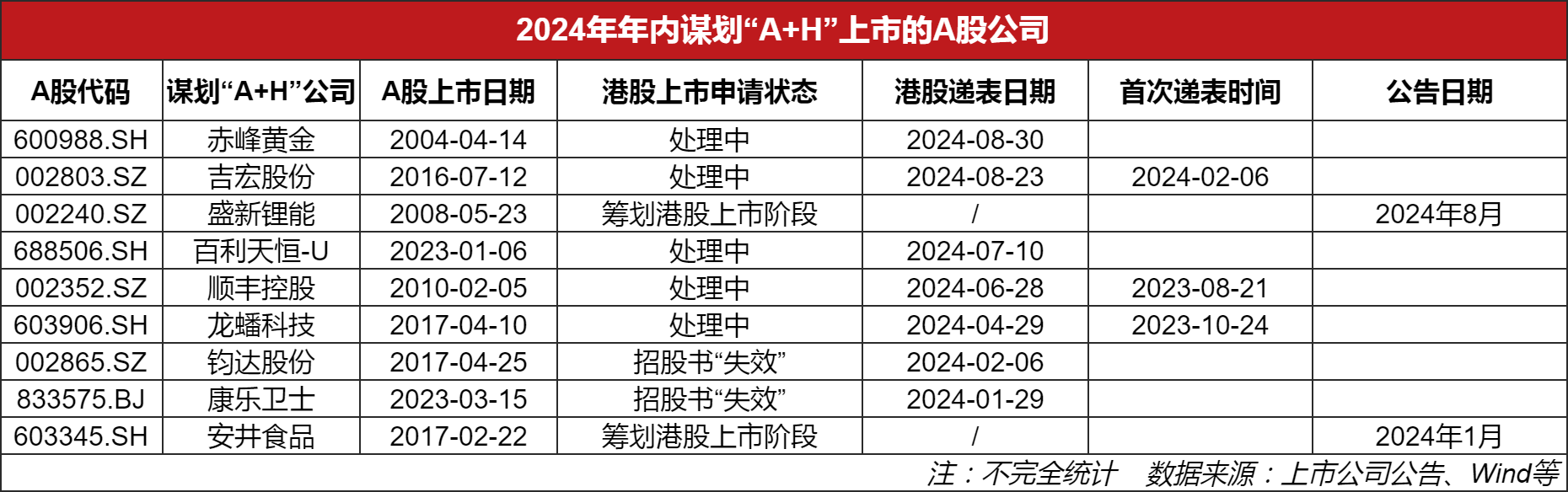

“A+H”上市热潮再起 年内9家A股公司谋划赴港上市

-

稻浪滚滚果满园 全国农业机械化迎丰收盛宴

-

A股大反攻后,要不要持股过节?近七成私募看好节后行情

-

今日上交所全网测试!集中申报大量订单时 验证竞价处理平稳运行

-

上交所今日启动全网测试,股民无法参加,券商将替代模拟下单

-

2024年亚洲品牌500强发榜,长虹位次再创新高

-

品邯郸成语 逛邺城大集 | 临漳这座美丽小城,正在“闷声干大事”